■税理士試験 法人税法 第61回 第一問 問2解明のために

■ 当てはめでわかるなら専門家はいらない。

法人税法における基本的な制度に関し、具体的な事例への適用についての問いかけを行い、法令等を正しく解釈・適用することができるかどうかという能力を問う問題

当てはめでわかるなら専門家はいらない。

解釈の意味がわからないと専門家なんかに絶対なれない。

ちなみに「解釈という論理操作を経ることなく意味の明瞭な法は、一つも無い。」

もう一度確認です。

「当てはめでわかるなら専門家はいらない。」

法人税法 第61回 第一問 問2

低額買入れ

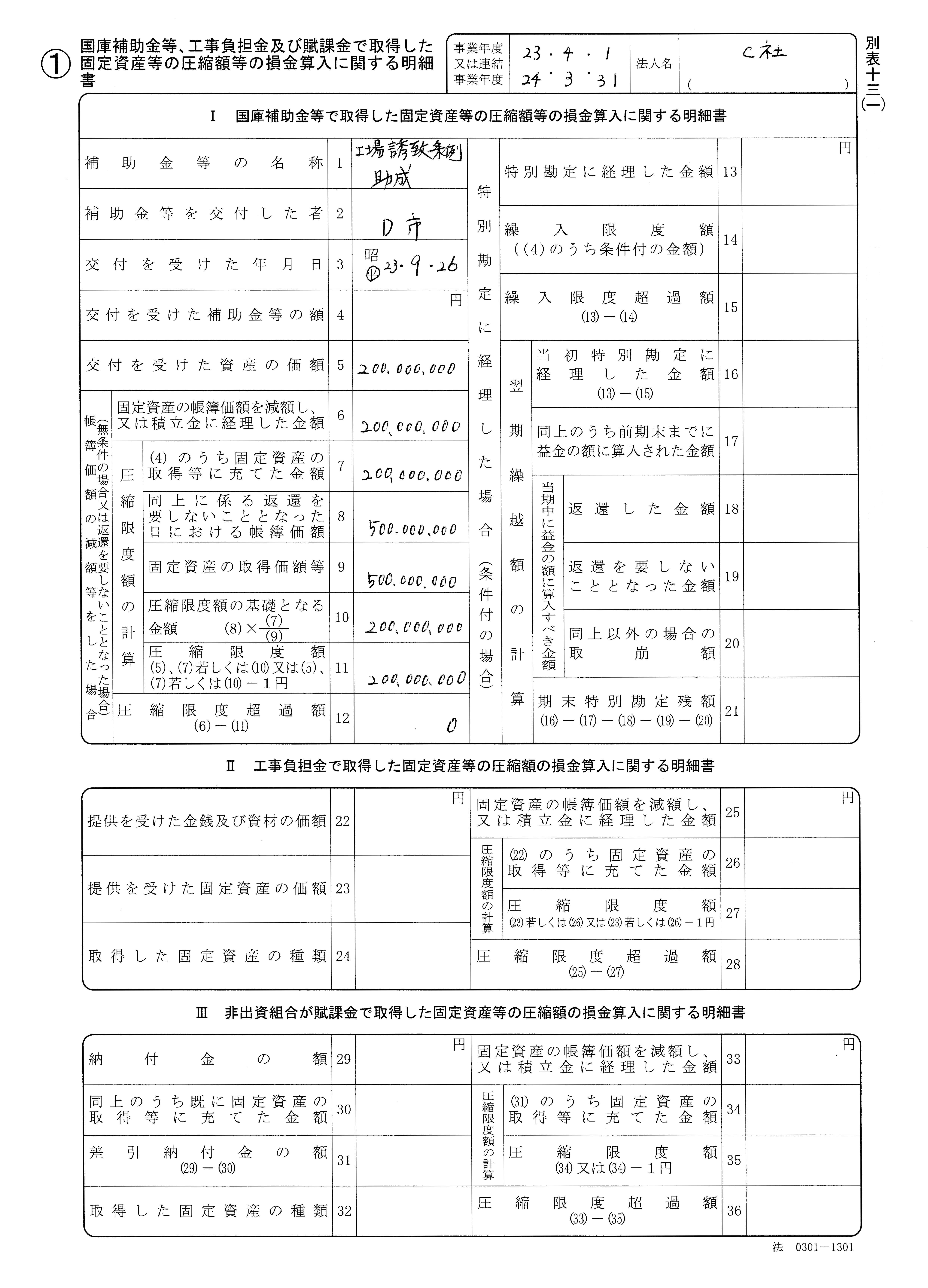

電気製品の製造業を営む内国法人のC社(3月末決算)は、その製造工場を建設するため、D市の工場誘致条例に基づき、平成23年9月26日に、D市が所有する土地を300,000,000円で取得した(当該土地の時価は500,000,000円とする。)。

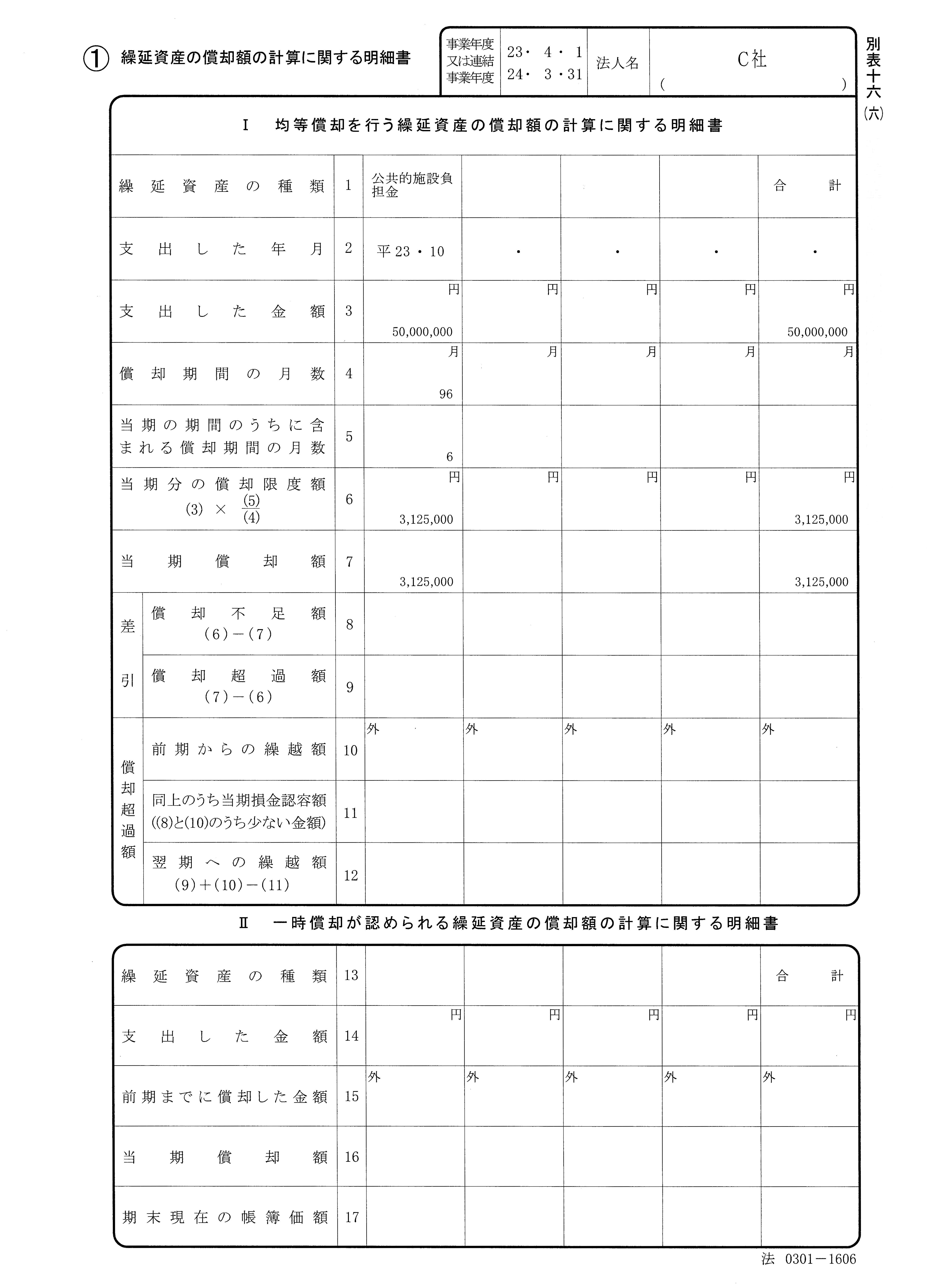

D市においては、一定規模以上の工場を建設する場合には、その許可を受ける条件として、D市の開発指導要領に基づき負担金を支払わなければならないこととされており、C社は同年10月3日に50,000,000円の負担金をD市に支出した。この負担金は、周辺住民の生活環境の保持を目的として、工場敷地に隣接するD市の所有地に緩衝緑地を設置する費用に充てられた。

この場合のC社の当期(平成23年4月1日から平成24年3月31日までの事業年度をいう。)における税務上の処理はどのようになるか。その法的な理由・考え方を、仕訳を示しながら簡潔に説明しなさい。

税務上の処理はどのようになるか。

税務以外の処理は?

基本、会計と実務イメージを持てるかです。

300,000,000円で購入して、時価との差額を受贈益を仕訳をおこす人がどれだけいるかです。

まして、この場合の時価は、どうやって用意するのでしょうか。

安く土地を購入していることは、工場誘致条例の一連の流れでわかっているかもしれません。決算だけ担当している税理士なら、たいていわからないことかもしれません。

法的な理由・考え方。

次に法的な理由・考え方を条文、当てはめと思っていたら答えはできません。

時価を測定していく法人税視線での理由と考え方を下記に記載します。これこそが、解釈なのです。

繰り返します。当てはめで、わかるなら専門家はいらないのです。

・工場誘致条例で土地購入して、工場移転するんだ。

・工場誘致条例の割引率から時価を測定しなくては。

・受贈益を計上して、国庫補助金の圧縮明細を作成して、直接減額を行い、経理要件と明細要件を整備しないと。

・これをやらないと100,000,000円の追徴税額だ。

お金をもらって、国庫補助金の圧縮記帳を行うのとだいぶイメージは違うと思いますが、ここまでわかりさらに通達まで、調べて、受贈益や圧縮損の計上はしなくても、明細は、作成して、課税を繰り延べる体制を整えないと、税務調査で指摘されたら、200,000,000円の所得増加に対する、税額、附帯税が加わるのです。

話を、戻します。

税務上の処理はどのようになるか。会計は、購入で処理しても、税務は時価取得との違いをきっちり伝えないといけないのです。法的な理由・考え方は、まさに「解釈」なのです。

国税庁のポイント説明もこれで意味がわかってくると思います。

法人が国庫補助金等の交付を受けて固定資産を取得した場合には、補助金相当額の範囲内で圧縮記帳が認められている。法人が地方公共団体から固定資産を時価よりも低い価額で取得した場合のように、国庫補助金等の交付と経済的に同様の実態にあるケースにおいても、時価と対価との差額を補助金相当額とみて、圧縮記帳と同様の取扱いが認められている。

また、法人が土地・建物等の造成・建築等に際して、地方公共団体の開発指導要領に基づき一定の負担金を支出する場合がある。本問のように、地方公共団体の所有地に緩衝緑地を設置する費用に充てられる負担金を法人が支出した場合には、その支出した金額を繰延資産として計上して償却することになる。問2は、このような地方公共団体との取引に関する税務上の取扱いについて、基本的な理解を問うものである。

以上、いずれも法人税法における基本的な制度に関し、具体的な事例への適用についての問いかけを行い、法令等を正しく解釈・適用することができるかどうかという能力を問うこととしている。

会計基準的には

土地 300,000,000/現金 300,000,000になります。

当たり前ですが、収益を実現主義とする会計基準では、受贈益200,000,000円を認識させるのは、難しいです。

また、上記仕訳では、損金経理要件も満たしていません。果たして圧縮記帳ができるのでしょうか?

税務上の処理とは、中小実務なら仕訳を切れるものという意識も持って下さい。中小実務なら、税務処理を意識した仕訳も普通にできるのですから。

C社が工場誘致のためにD市から土地をその時価に比して著しく低い価額で取得し、その実際の取得価額を帳簿価額とした場合としたとき(会計基準尊重したとき)は、税務上は、まず、その土地を時価により取得したものとし(時価と実際取得価額との差額は国庫補助金等の交付を受けたものとし)、次いで、時価と実際価額との差額に相当する圧縮記帳をしたものとして取り扱われる。

|

会計上 |

||||

|

土地 |

300,000,000 |

現預金 |

300,000,000 |

|

|

税務上 |

||||

|

土地 |

500,000,000 |

現預金 |

300,000,000 |

|

|

受贈益 |

200,000,000 |

|||

|

圧縮損 |

200,000,000 |

土地 |

200,000,000 |

受贈益が計上できなければ、圧縮損を計上できずに経理要件をみたせないこととなるが、下記通達により経理要件を満たすという解釈を行うこと。また、明細まで不要とは思わないこと。

(地方公共団体から土地等を時価に比して著しく低い価額で取得した場合の圧縮記帳)

10-2-3

法人が工場誘致等のために都道府県又は市町村から土地その他の固定資産をその時価に比して著しく低い価額で取得し、当該価額(その取得に要した費用があるときは、当該費用の額を加算した金額)を帳簿価額とした場合には、当該資産については法第42条《国庫補助金等で取得した固定資産等の圧縮額の損金算入》の規定により圧縮記帳をしたものとして取り扱う。

C社が工場誘致のためにD市から土地をその時価に比して著しく低い価額で取得し、その実際の取得価額を帳簿価額とした場合としたとき(会計基準尊重したとき)は、税務上は、まず、その土地を時価により取得したものとし(時価と実際取得価額との差額は国庫補助金等の交付を受けたものとし)、次いで、時価と実際価額との差額に相当する圧縮記帳をしたものとして取り扱われる。

緑化施設及び庭園

| 細目 | 耐用年数 |

| 1 工場緑化施設 | 7年 |

| 2 その他の緑化施設及び庭園(工場緑化施設に含まれるものを除く。) | 20年 |

読みまくりをしてもう一度設問を読んでください。

(宅地開発等に際して支出する開発負担金等)

7-3-11の2

法人が固定資産として使用する土地、建物等の造成又は建築等(以下7-3-11の2において「宅地開発等」という。)の許可を受けるために地方公共団体に対してその宅地開発等に関連して行われる公共的施設等の設置又は改良の費用に充てるものとして支出する負担金等(これに代えて提供する土地又は施設を含み、純然たる寄附金の性質を有するものを除く。以下7-3-11の2において同じ。)の額については、その負担金等の性質に応じそれぞれ次により取り扱うものとする。(昭55年直法2-8「二十一」により追加)

⑴ 例えば団地内の道路、公園又は緑地、公道との取付道路、雨水調整池(流下水路を含む。)等のように直接土地の効用を形成すると認め られる施設に係る負担金等の額は、その土地の取得価額に算入する。

⑵ 例えば上水道、下水道、工業用水道、汚水処理場、団地近辺の道路(取付道路を除く。)等のように土地又は建物等の効用を超えて独立した効用を形成すると認められる施設で当該法人の便益に直接寄与すると認められるものに係る負担金等の額は、それぞれその施設の性質に応じて無形減価償却資産の取得価額又は繰延資産とする。

⑶ 例えば団地の周辺又は後背地に設置されるいわゆる緩衝緑地、文教福祉施設、環境衛生施設、消防施設等のように主として団地外の住民の便益に寄与すると認められる公共的施設に係る負担金等の額は、繰延資産とし、その償却期間は8年とする。

解説

⑴ 大都市周辺において土地所有者が土地の開発行為を行おうとする場合には、地元市町村の定める開発指導要綱等に基づき、宅地開発に関する諸条件について厳しい行政指導を受けるほか、特に既存の公共施設の利用関係調整する等の理由から、道路、公園、学校、消防施設、汚水処理場等の施設の整備又はこれらの施設の建設若しくは改良に要する費用に充てるものとして、 種々の負担金の納付を要求される事例が多い。

また、負担金の徴収に代えて、土地の提供を求められる事例もあるようである。

このような開発指導要綱等に基づく負担金(一般にこれを「開発負担金」と称している。)の徴収は、必ずしも法令にその根拠を置くものではないが、現行の都市計画法において、開発行為につき都道府県知事の許可を受けるためには、開発行為に関係がある公共施設を管理する市町村長の同意を得ることが必要とされているため(同法32)、地元市町村はその同意権を背景にして開発指導要綱等に基づく行政指導を行い、また、開発負担金の徴収を行うものであるから、当該負担金の徴収は、これを納付する所有者にとって事実上強制的なものとなっている。同様のことは、建物の建築許可に関しても生じている。

⑵ ところで、このような開発負担金等の経理処理については、それが土地の開発又は建物の建築の許可を得るために直接要するものであるという点に着目すれば、土地又は建物の取得価額に算入しなければならないという考え方が出てくる。

しかしながら、すべての負担金が必ずしも一様のものではなく、その内容は区々にわたっているから、およそ一律に土地又は建物の取得価額に算入しなければならないといったような考え方は必ずしも妥当でない。

そこで、本通達においては、これらの開発負担金等については、その性質に応じて土地の取得価額に算入し、あるいは土地又は建物とは別個のものとして償却させるという立場がとられており、具体的には開発負担金が三つのカテゴリーに分類されている。

⑶ まず、第1は、例えば、団地内の道路、公園又は緑地、公道との取付道路、雨水の調整池などのように、直接その土地の効用を形成すると認められる施設に係る負担金について定めている。すなわち、未開発の土地はこれらの施設が整備されはじめて土地としての一般的効用を具備することになるのであるから、このような種類の開発負担金は、いわば土地を土地として事業の用に供するために必要不可欠の費用であり、その性質上、土地の取得価額に算入することが相当である。本通達の⑴は、このような考え方で整理されている。

⑷ 次に、第2のカテゴリーとしては、例えば、上下水道、工業用水道、汚水処理場、団地近辺の道路で取付道路以外のものなどのように、土地又は建物の効用に寄与はするけれども、それは間接的であって、むしろ当該施設自体として独立した効用を提供すると認められる施設に係る負担金がある。これらの負担金については、土地又は建物の効用とは別に当該法人の便益に直接寄与するというべきであるから、土地又は建物の取得価額に算入することなく、それぞれその負担金の徴収の目的となった施設の性質に応じて、無形固定資産又は繰延資産として償却することとされている。これが本通達の⑵である。

なお、この場合、上下水道や工業用水道に係る負担金については、既に税法上、水道施設利用権又は工業用水道施設利用権として特掲されているので(令13八タ、レ)、これらの資産区分に従って償却することになる。また、団地近辺の道路などに係る負担金については、繰延資産として償却することになるが、これらについでは、その便益は主として当該法人に寄与すると認められるところから、償却期間は当該施設の耐用年数の70%の年数を用いることになろう。

⑸ 第3としては、団地の周辺又は後背地の住民との関係を調整するための負担金がある。例えば、石油コンビナートその他の工場団地が建設される場合には、周辺住民の生活環境の保持や公害の防止などを目的として、進出企業の負担の下にいわゆる緩衝緑地等が設置されるのが常識になっているし、また、工場以外の住宅団地などが建設される場合には、周辺住民と共用される学校施設、ごみ処理場、消防施設等の整備のために負担金が徴収されることが多いが、これらの負担金は、土地や建物の効用とは直接関係がないともいえるから、その取得価額に算入することはむろん適当でない。さりとて団地内の法人がこれらの施設から直接に専属的に便益を受けるというものではないから、第2のカテゴリーに属する負担金とも異質のものである。要するに周辺住民との相隣関係を調整するために徴収されるものであって、その費用効果は第2のカテゴリーに整理された負担金よりも当該法人にとっての便益関係が迂遠な関係にあるということができる。

そこで、本通達の(3)において、このような種類の負担金についでは、公共施設に係る負担金たる繰延資産とし、その償却期間を「8年」とすることとされている。

なお、この⑶の負担金についでは、考えようによっては、その団地に建設される工場その他の施設に係るいわゆる「総がかり費用」として全体の固定資産に配賦するという整理のしかたもあると思われる。しかしながら、このような総がかり費用として各固定資産に配賦することは実務上きわめて煩さであるし、仮に工場建設等に係る総がかり費用であるとすれば、現在、機械設備等の平均的な耐用年数が7年ないし8年であることからすれば、全体として8年程度で償却することとしても結果的にそれ程の違いはない。

さらに、従来、石油コンビナート等において建設される緩衝緑地に係る負担金についでは、いわゆる緑化施設に係る繰延資産として、その耐用年数20年の40%に相当する年数、すなわち8年で償却することとされており、これら既往の取扱いとの整合性を図る必要もあろう。本通達において、(3)のカテゴリーに属する負担金についで8年を償却期間とする繰延資産として一括償却することとされたのは、以上のような理由によるものである。

⑹ 以上のように開発負担金の取扱いを整理した結果、建物の建築許可に関して徴収されるこの種の負担金ついては、建物の取得価額に算入されるケースというのはほとんど存しないことになる。すなわち、建物の建築許可に関連して徴収される負担金としては、一般に本通達の⑵又は⑶に該当するものに限定され⑴のカテゴリーに属する負担金を徴収されるケースというのは、通常あまり考えられないからである。

⑺ なお、本通達は、当該土地、建物等が当該法人にとって固定資産である場合のことを前提として定められている。土地、建物等が棚卸資産である場合には、このように開発負担金を区分することなく、すべて棚卸資産の取得価額に算入して、売上原価として払い出すということが予定されていることに注意しなければならない。

ただし、その土地、建物等の譲渡を受ける側の法人における取扱いについては、次の法人税基本通達7-3-11の3において明らかにされている。

⑻ ところで、宅地開発等に関連して企業と地元市町村とが協議を進める過程においては、上記のように公共施設等の負担金としての性格が明らかなもののほか、どう見ても純然たる寄附金としかいいようのない金銭又は施設が当該市町村に提供されることがまま見受けられるようである。

例えば、ゴルフ場建設に関連して、地元の小学校にプールの建設資金を寄附するとか、企業自体としては全く利用関係を持たない地区の檎易水道の建設工事費の一部を負担するというような事例である。

このように、動機は宅地開発等に関連するものではあっても、客観的にみて純然たる寄附金として市町村に提供される金銭その他の資産については、むろんここでいう開発負担金には含まれない。

このようなものについでは、一般の例により、地方公共団体に対する寄附金として取り扱われることになることはいうまでもないところであり、本通達の本文かっこ書においても、念のためそのことについで触れられている。

ただし、名目は寄附金であっても、それが土地の払下げ等に関連するもので実質的に土地の代価の一部を構成すると認められる場合には、むろん土地の取得価額に算入されることになる(法基通7-3-3)。

■解答例

(C社の仕訳)

| 借 方 | 貸 方 | ||

| 項 目 | 金 額 | 項 目 | 金 額 |

| 土地 ※1 |

500,000,000 |

現金 |

300,000,000 |

| 受贈益 |

200,000,000 |

||

| 土地圧縮損 ※2 |

200,000,000 |

土地 |

200,000,000 |

| 繰延資産 ※3 |

50,000,000 |

現金 |

50,000,000 |

| 繰延資産償却費 ※4 |

3,125,000 |

繰延資産 |

3,125,000 |

※1

C社が工場誘致のためにD市から土地をその時価500,000,000円に比して著しく低い300,000,000円で取得し、その実際の取得価額300,000,000円を帳簿価額とした場合としたときは、税務上は、まず、その土地を時価により取得したものとする(時価と実際取得価額との差額は国庫補助金等の交付を受けたものとする)。

※2

時価500,000,000円と実際価額300,000,000円との差額に相当する200,000,000円を圧縮記帳をしたものとして取り扱われる。

固定資産を時価よりも低い価額で取得した場合は、国庫補助金等の交付と経済的に同様の実態にあるケースにおいても、時価と対価との差額を補助金相当額とみて、圧縮記帳と同様の取扱いが認められている。

※3

周辺住民の生活環境の保持を目的として、工場敷地に隣接するD市の所有地に緩衝緑地を設置する費用については、C社以外の住民の便益に寄与する費用であるため、土地の取得価額に算入することは適当ではない。さりとて、C社にとって、周辺住民との相隣関係を調整し、反対運動等の防止や安心操業できるためのもので、自己が便益を受ける負担金として位置づけられるため繰延資産と考える。

■参考

税務上は、税法固有の繰延資産に該当するため勘定科目は、繰延資産を使用(会計科目は、長期前払費用)。

※4

緩衝緑地は、公共的施設ではあるものの、C社にとっては、専用資産ではなくまた、市民のためのものであり、C社にとっては、迂遠な支出といえる。よって償却期間は、耐用年数の40%とする。

緩衝緑地の償却期間は、構築物の緑化施設及び庭園のその他の緑化施設及び庭園(工場緑化施設に含まれるものを除く。)の20年の40%の8年とする。

■参考

償却期間は通達にかかれているが、工場敷地に隣接と工場緑化施設との差異も感じ取ること。